Je préfère échanger avec un conseiller

Je préfère échanger avec un conseiller

Présentation de la nouvelle réforme du crédit à la consommation

Contextualisation de la réforme

Les règles de distribution des crédits à la consommation relèvent actuellement essentiellement de la loi Lagarde de 2010. Cette loi a permis la transposition en droit français des règles européennes édictées par une directive de 2008.

L’Union européenne avait laissé beaucoup de souplesse aux États pour transposer cette directive dans les droits internes, ce qui a engendré des disparités nationales dans les règles applicables au crédit à la consommation et, dans certains cas, des distorsions de concurrence entre les prêteurs dans l’Union. Cette situation a conduit à un niveau inadéquat et incohérent de protection des consommateurs dans l’ensemble de l’Union européenne. De plus, depuis 2008, de nombreux changements sont intervenus sur le marché du crédit à la consommation, tant du côté de l’offre que du côté de la demande, notamment du fait de l’apparition de nouveaux produits et de l’évolution du comportement et des préférences des consommateurs.

Ce constat, établi par la Commission européenne, a justifié l’adoption fin 2023 d’une nouvelle directive européenne afin de revoir globalement l’ensemble des règles de distribution des crédits à la consommation. Contrairement à la directive de 2008, celle de 2023 limite les marges de manœuvre des pays européens lors de la transposition dans leurs droits internes afin de garantir une certaine harmonisation des marchés du crédit à la consommation dans l’Union européenne.

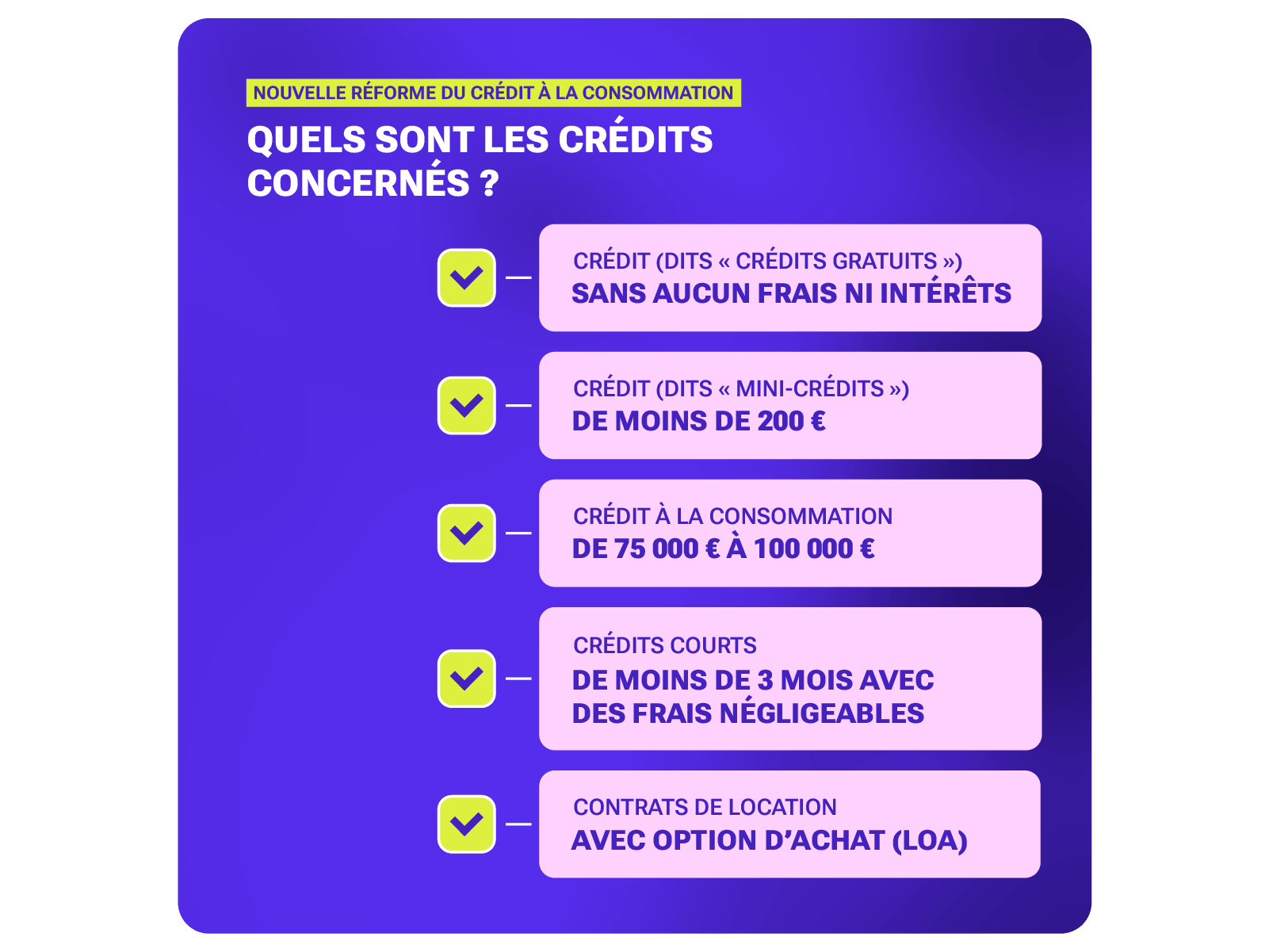

En France, la directive a été transposée par une ordonnance du 03/09/2025 ; elle entrera en application le 20/11/2026. Les contrats de crédit en cours à cette date resteront soumis à l’actuelle réglementation.

PRÉSENTATION DES PRINCIPALES MESURES APPLICABLES :

Réforme du crédit à la consommation ⚠️ ce qui change au 20 novembre 2026