Je préfère échanger avec un conseiller

Je préfère échanger avec un conseiller

Formation à distance

|

18.06.2026

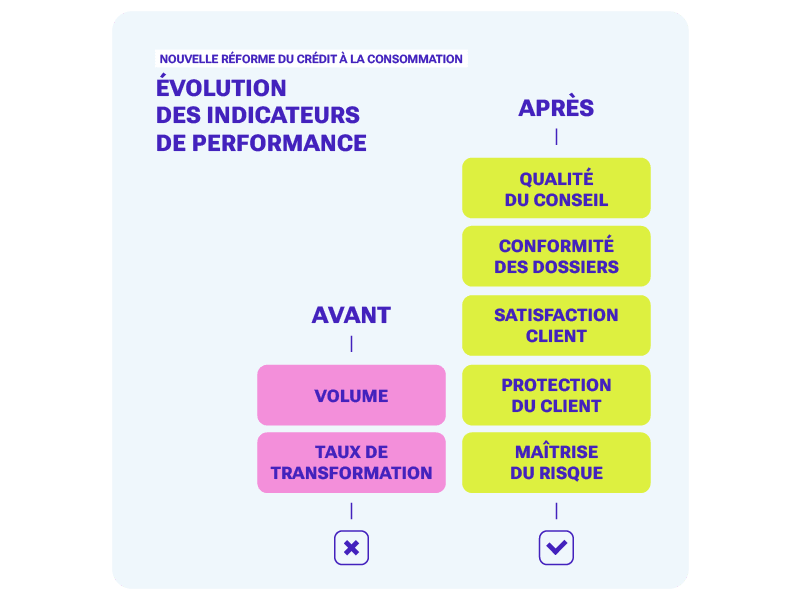

Crédit conso : pourquoi la réforme va transformer la distribution des crédits ?

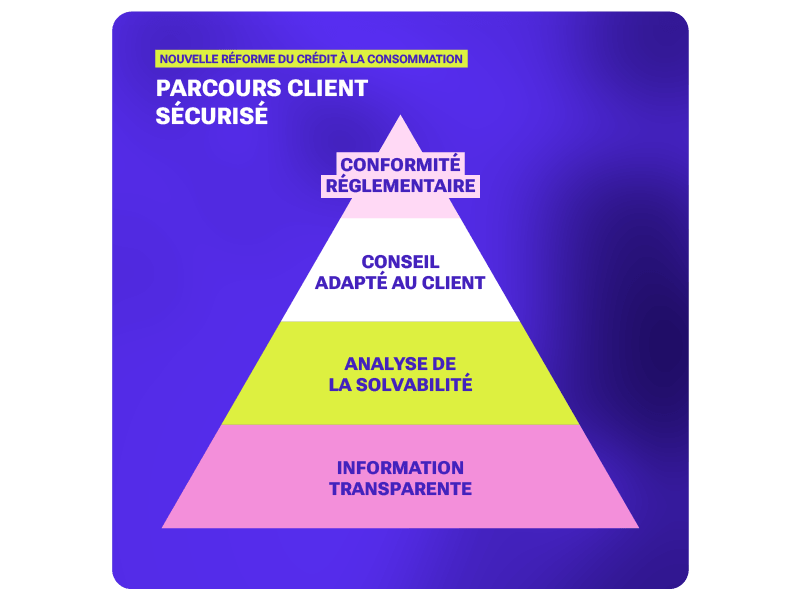

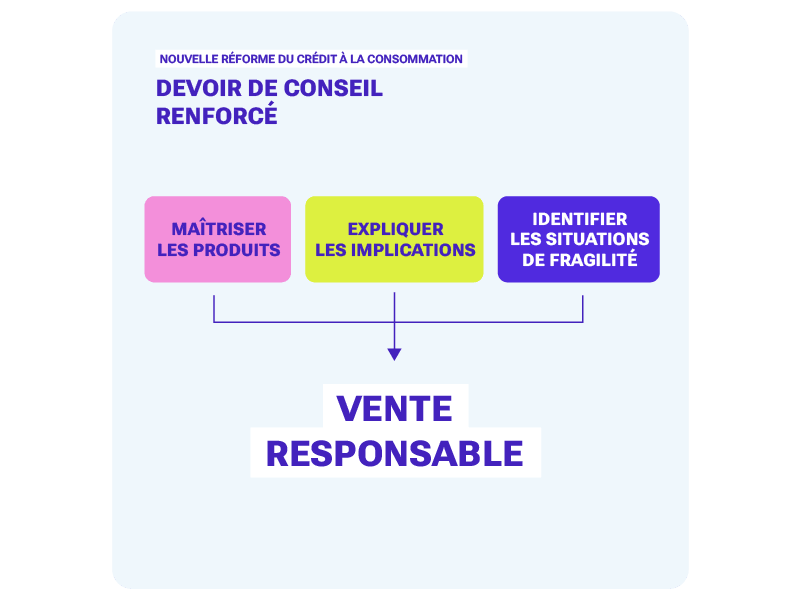

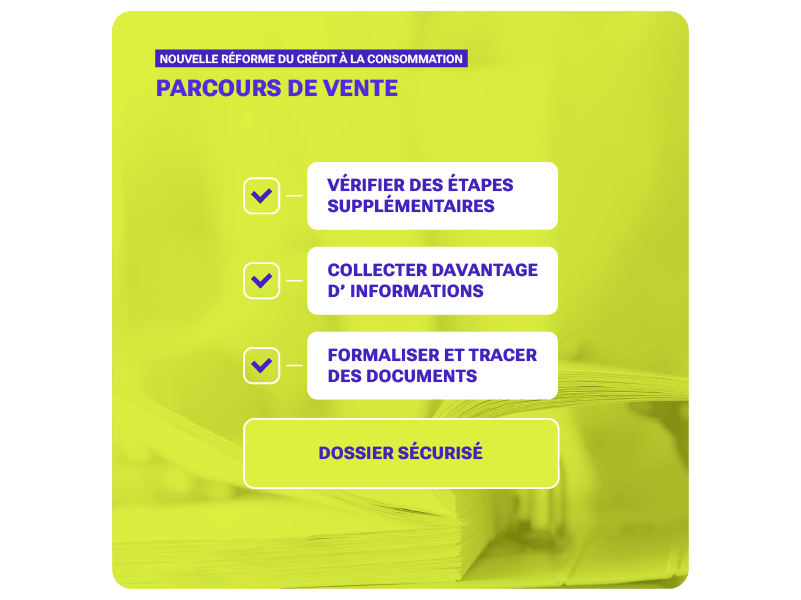

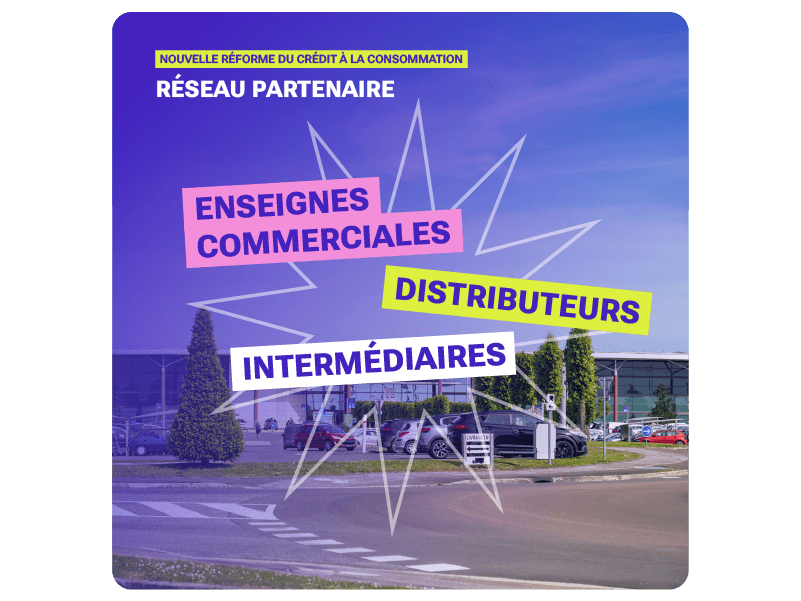

La réforme du crédit à la consommation ne se limite pas à une mise à jour réglementaire. Elle marque un véritable tournant pour les acteurs de la distribution : établissements financiers, réseaux commerciaux, courtiers ou encore partenaires distributeurs. Au-delà des nouvelles obligations, c’est toute la manière de proposer, expliquer et vendre le crédit à la consommation qui est amenée à évoluer.