Je préfère échanger avec un conseiller

Je préfère échanger avec un conseiller

Question - Réponse Clic & Clair

|

05.02.2024

Question-Réponse Clic & Clair – Barème de l’impôt #121

Le barème de l’impôt sur le revenu est progressif. Il est revalorisé chaque année. Pourquoi ?

Le barème de l’impôt sur le revenu comporte 5 tranches d’imposition. À chacune d’entre elle correspond un taux d’imposition. Le taux d’imposition croît au fur et à mesure que le revenu imposable augmente.

Afin de ne pas pénaliser les contribuables dont les revenus n’augmentent pas plus vite que l’inflation, les seuils des tranches d’imposition sont revalorisés chaque année. Cette année, ils ont été revalorisés de 4,8 %.

Pour aller plus loin, consultez le thème Fiscalité des particuliers.

Le barème de l’impôt sur le revenu entre dans le calcul de l’impôt brut d’un foyer fiscal. Le barème de l’impôt sur le revenu est progressif. Il comporte 5 tranches d’imposition. A chaque tranche d’imposition correspond un taux d’imposition. Le taux d’imposition croît au fur et à mesure que le revenu imposable augmente.

Le barème de l’impôt sur le revenu fait l’objet chaque année d’une revalorisation pour tenir compte de l’inflation.

Pour l’imposition des revenus de 2023, les tranches d’imposition du barème ont été revalorisées de 4,8 %. Cette indexation permet de conserver la même proportion entre l’impôt et les revenus d’un ménage qui ont augmenté au rythme de l’inflation. Si l’augmentation des revenus de 2023 par rapport à 2022 n’a pas dépassé 4,8 %, le taux réel d’imposition n’augmente pas.

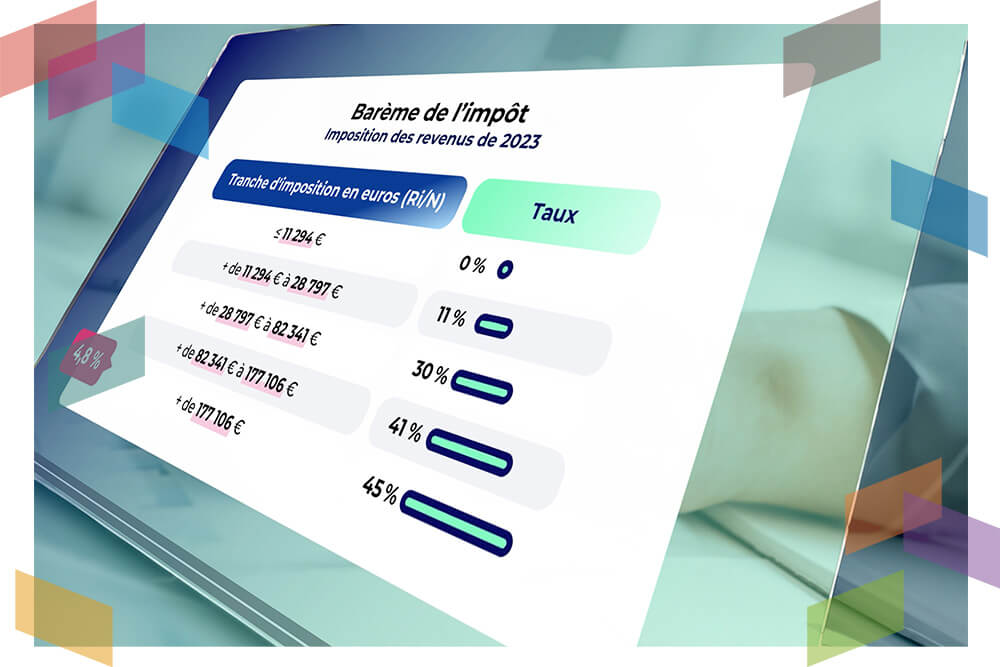

Voici le barème de l’impôt sur les revenus de 2023 :

| Tranche d’imposition en euros

(Revenu imposable /Nombre de parts du quotient familial) |

Taux |

| ≤ 11 294 € | 0 % |

| + de 11 294 € à 28 797 € | 11 % |

| + de 28 797 € à 82 341 € | 30 % |

| + de 82 341 € à 177 106 € | 41 % |

| + de 177 106 € | 45 % |

Différents montants intervenant dans la détermination du revenu imposable et dans le calcul de l’impôt ont également été revalorisés dans la même proportion que la limite supérieure de la première tranche du barème. Il en est ainsi, par exemple, de la déduction forfaitaire de 10 % pour frais professionnels des salariés, de l’abattement pour enfant majeur rattaché ou des plafonds de la décote.